総務省は2026年1月30日、「実写コンテンツ展開力強化官民協議会」の第1回総会を開催した。 政府は、コンテンツ産業を基幹産業と位置づけ、2033年までに海外売上20兆円を達成する目標を掲げているが、日本コンテンツの輸出は「ゲーム」と「アニメ」が大半を占める状態だ。

本協議会は、ドラマ・バラエティ等の「実写」分野を新たな輸出の柱とするべく、金融・商社・放送・配信・制作を巻き込んだ体制で、今春のアクションプラン策定に向けた議論を開始した。

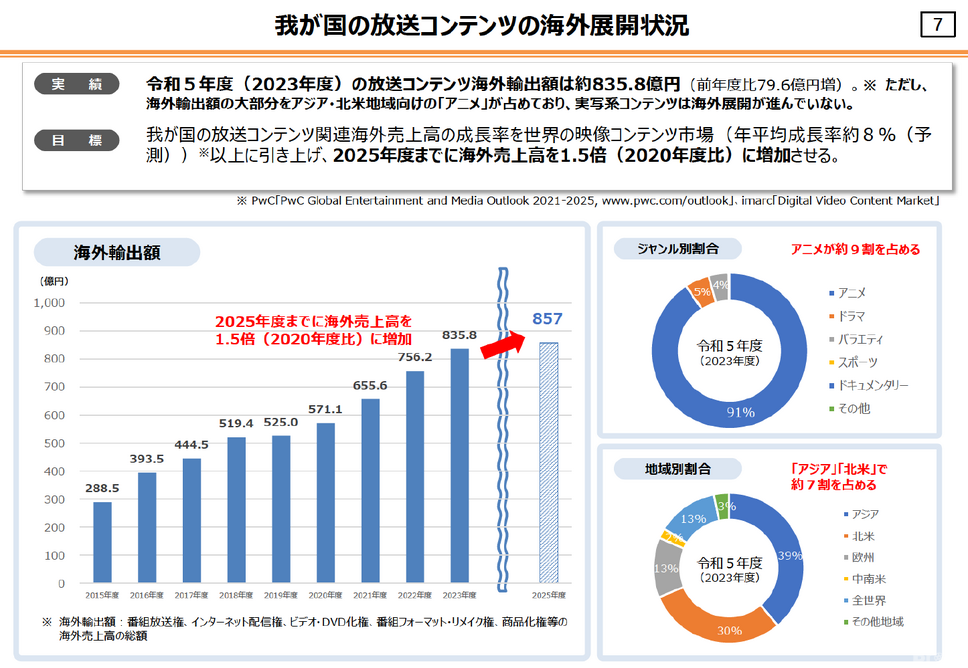

放送コンテンツの輸出はアニメ「9割」

会議資料で示されたデータは、日本のコンテンツ産業が抱える「強み」と「脆さ」を浮き彫りにしている。

まず、コンテンツ市場規模は鉄鋼や石油化学、半導体産業をも上回る巨大市場であり、日本市場は2022年時点で13.1兆円と、米国(75.5兆円)、中国(33.2兆円)に次ぐ世界第3位の規模を誇る。

しかし、その輸出構造には偏りがある。令和5年度(2023年度)の放送コンテンツ輸出額は約835.8億円だが、その内訳を見るとアニメが約9割(91%)を占めており、ドラマやバラエティの実写分野は海外展開がほとんど進んでいないのが現状だ。

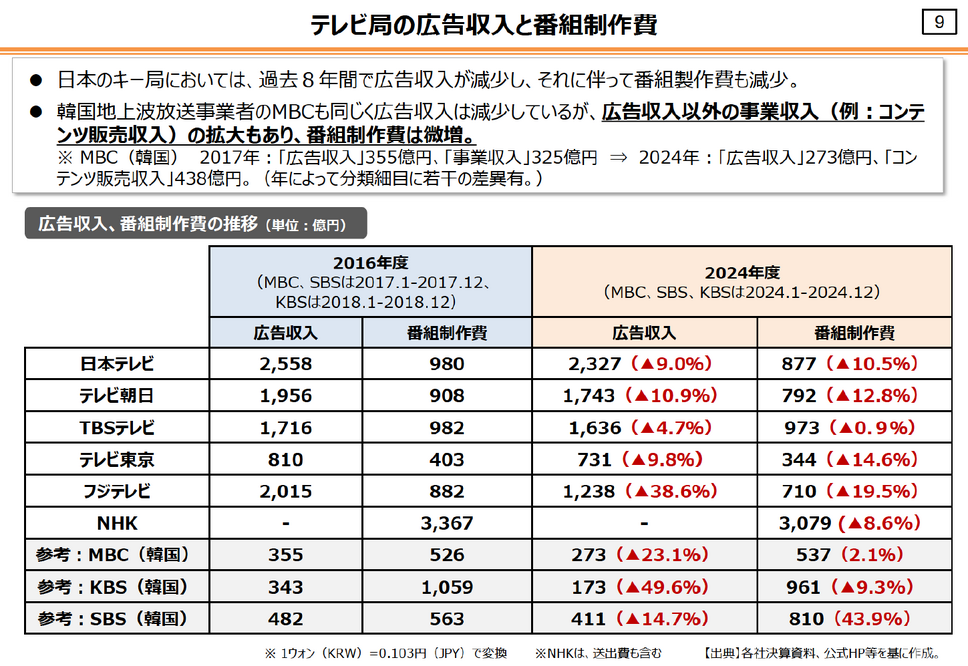

制作環境においても格差が広がっている。韓国の放送局(例:MBC)は、広告収入が減少する中で「コンテンツ販売収入」を伸ばし、番組制作費を維持・微増させている。対して日本のキー局は、広告収入の減少に伴い、番組制作費も削減傾向にある(例:日本テレビは広告収入9.0%減に対し制作費10.5%減)。この「外貨を稼いで制作に回す」サイクルの欠如が、日本の実写コンテンツの大きな課題となっている。

焦点は「プロジェクトファイナンス」への移行

この悪循環を断ち切るために、協議会が重視するのが「資金調達(ファイナンス)」の構造改革だ。