映像制作やタレントのキャスティング事業などを行うKeyHolderが、業績不振に陥った企業を次々と傘下に収めている。

2024年9月に民事再生手続きの申し立てを行った子ども服販売のマ・メールと、再生スポンサーに関する基本合意書を締結。4月にも物流会社トポスエンタープライズと再生支援スポンサー契約を結んでいた。KeyHolderはトポスエンタープライズを子会社化したことによる15億円の負ののれんが発生するとして、2024年12月期通期営業利益を6億円上乗せ。従来予想より25.0%高い30億円に上方修正した。

パチスロのガイア倒産の影響を受けたトポスエンタープライズ

KeyHolderは企業集団を形成している。乃木坂46合同会社の過半数の株式を保有してグループ化しており、映像やイベントのプロデュース事業を展開するノース・リバーや映像制作のmacaroni、劇場運営のゼスト、オーディション開催のbijouxなどは完全子会社化している。

2024年1月にゲームアプリなどの開発・運営を行う10ANTZをノース・リバーを通して子会社化しているが、業種にずれが生じるとはいってもエンタメコンテンツにおけるシナジー効果には期待ができたはずだ。

しかし、再生スポンサーとなったマ・メールは子ども服の卸売を中心とし、独自ブランドの衣料品製作も行う生粋のアパレル企業である。トポスエンタープライズは輸送や保管を行う物流企業。後者は確かにライブイベントや撮影に必要な機材・資材の運搬における一定のシナジー効果はあるだろう。

しかし、トポスの経営が傾いたのはパチンコホール運営のガイアが民事再生の申請を行ったことによるものだ。同社はガイアの金融債務の一部を保証していた。つまりトポスは遊技機関係の輸送や保管に強みを持っている会社であり、コンサートや映像機材の運搬が特別得意なわけではない。

KeyHolderが資金の出し手としての役割に留まるのであれば、中長期的な業績の停滞要因になりかねない。同様のM&Aを行って大失敗したのがRIZAPグループだ。

RIZAPグループは何が問題だったのか?

同社はインテリア雑貨などを扱うイデアインターナショナル(現BRUNO)やパンプスなどを扱う夢展望、週刊漫画ゴラクを出版する日本文芸社、アパレルのジーンズメイト、フリーペーパーのサンケイリビング新聞社など、本業のフィットネス事業とは関係のない会社を次々と買収した。それによって非連続的な成長を遂げ、2018年3月期の売上高は1,000億円を突破。わずか3年で売上高は3倍に膨らんだ。5%以下だった営業利益率も10%近くまで高まった。

しかし、2019年3月期に200億円近い純損失を計上してしまう。買収した会社の立て直しに失敗し、固定資産やのれんの減損損失、在庫の評価損を計上するなど構造改革が必要になったためだ。多額の損失を出したRIZAPグループは、継続企業の前提に疑義が生じるという深刻な事態に陥った。

結局のところ、このころのRIZAPグループは業績不振の会社を買収して増収を重ね、負ののれん益で営業利益を稼いでいただけに過ぎなかった。各領域における事業再生の知見やノウハウがないために立て直しがかなわず、巨額損失を計上するに至ったのだ。

なお、負ののれんとは買収対象の会社の取得額が純資産を下回った場合に生じる利益のこと。一時的な利益として計上する決まりであり、KeyHolderやRIZAPグループのようにIFRSという国際会計基準を採用する会社の場合、営業利益に含まれる。負ののれんが発生しているということは、買収対象会社が赤字体質であったり財務基盤が脆弱であるケースが大半である。

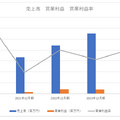

主力3事業は軒並み2桁の減益

KeyHolderは足元の業績が停滞しているのも気がかりだ。