Netflixの広告プランの導入と価格改定、レイオフによる固定費の削減が業績回復に貢献している。

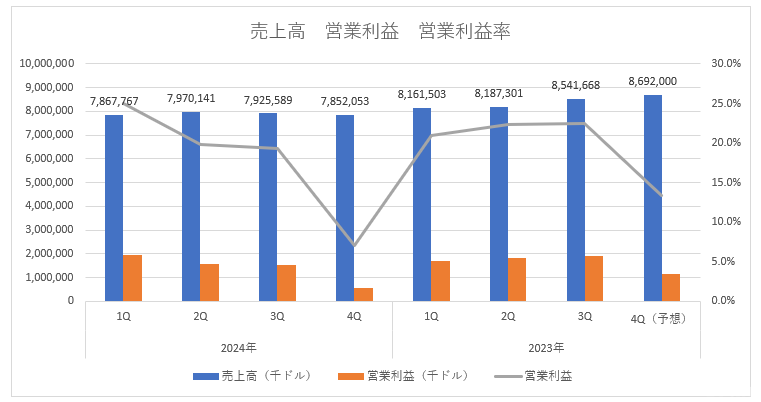

2023年3Q(2023年7月1日~2023年9月30日)の売上高は、前四半期比4.3%増の85億4,100万ドルだった。営業利益は同4.9%増の19億1,600万ドルで、営業利益率は22.4%。Netflixはコロナ特需からの反動減に悩まされ、2022年3Qの売上高は前四半期比で減収となり、営業利益率は20%台を割り込んでいた。

Netflixは2023年に再び値上げを行うとしており、強気の姿勢を見せるようになった。

度重なる値上げで競合よりも割高の水準に

2022年3Q、4Qは2四半期連続の減収となり、4Qの営業利益率は7.0%まで下がっていた。Netflixは年末にかけてマーケティングコストが膨らむ傾向があるため、4Qの利益率が下がるのはいつものことだ。しかし、2021年4Qの営業利益率は8.2%で、1.2ポイントも低下していた。

急速な収益性の悪化に投資家が忌避感を覚え、2021年11月に690ドルを超えていた株価は、2022年5月には180ドル台まで下がった。

2023年4Qの事前予想は、売上高が前四半期比1.8%増の86億9,200万ドル、営業利益は同39.5%減の11億6,000万ドルとなっている。営業利益率は13.3%となる予想だ。前年同期間の7.0%と比較すると、飛躍的に改善している。

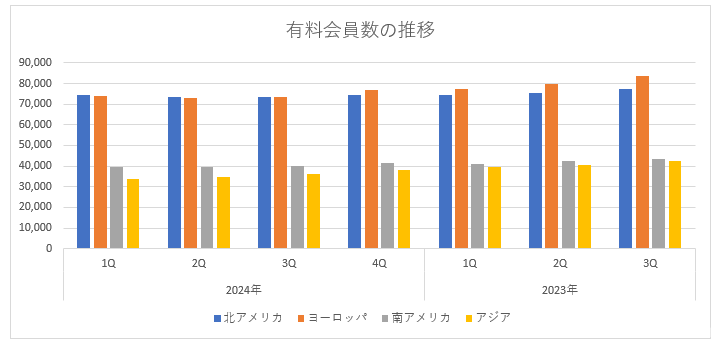

Netflixの収益力が低下した要因そのものは単純で、有料会員数が減少したためだ。2022年2Qは北米エリアで130万人、ヨーロッパで80万人近く減少している。

同社は2022年に米国などの一部エリアで、スタンダードプランを1.5ドル値上げして15.5ドルに改めた。当時、追随する動画ストリーミングサービスのDisney+は広告なしのプランを10.99ドルで提供していた。

Netflixは巣ごもり特需の反動減に見舞われていた上、競合サービスにも顧客を奪われていた。

満を持して2022年10月に導入したのが、広告付きのプランだ。このプランの導入には懐疑的な声も聞こえていた。安価なプランの導入でスタンダードプランの加入者が広告プランに流れ、これまで以上に収益性が悪化するのではないかというものだ。しかし、その期待はいい意味で裏切られることになる。

広告プランの1人当たりの収益がスタンダードを上回る

まず、有料会員数の推移だが、北米エリアは2022年4Qに前四半期比1.2%増加して7,400万人となった。ヨーロッパは同4.3%も増加して7,600万となり、北米を大幅に上回ることになる。北米とヨーロッパは広告プランの導入後、前四半期比で会員数は減少していない。

安価な広告プランが会員数の底上げにつながったのは間違いなさそうだ。ポイントは有料会員1人当たりの単価がどうなったかだ。