フジ・メディア・ホールディングスが3月28日に2024年3月期通期業績の上方修正を行った。

純利益を当初の予想よりも38.5%高い360億円と、大幅な増益予想に改めた。株価は急上昇している。3月28日の終値は1,868円だったが、29日には一時7.5%高い2,009円をつけた。

しかし、これはフジが株価対策を行ったと言えるに等しく、本質的に稼ぐ力は高まっていない。特にフジテレビを中核とする放送・メディア事業の停滞が目立つ。

大盤振る舞いでも市場の評価が低いのはなぜなのか?

フジ・メディア・ホールディングスは株価対策に躍起になっている。2024年2月1日から2月29日にかけて自社株買いを実施。15億円をかけて78万株あまりを市場から取得した。3月28日の取締役会でも自社株買いを決議。150億円を投じて1,000万株を取得するという。

今期の純利益が従来予想よりも大幅に伸びるのは、保有する上場企業の株式4銘柄を処分し、売却益160億円を計上するためだ。

自社株買いによる流通量の引き締め。保有する株式の処分で純利益が従来予想よりも高まってPERが上昇。それに伴って株価の引き上げを狙うのは、典型的な株価対策だ。しかし、150億円規模の自社株買いの実施を発表してもPBRは0.50倍と振るわない。

斜陽産業と呼ばれるようになったテレビ業界は低PBRに喘いでいるが、それでもTBSホールディングスは0.77倍、テレビ東京ホールディングスが0.84倍である。日本テレビホールディングスは0.52倍、テレビ朝日ホールディングスが0.52倍。どちらもわずかにフジを上回っている。

PBRとは株価純資産倍率のことで、株価を1株当たりの純資産で除して求めることができる。PBRが1倍以下の銘柄は理論上、解散価値以下で購入できる。少し乱暴な言い方をすると、会社を解散して純資産を株主に分配した方がリターンが多いことを意味している。フジは低迷するテレビ業界の中でも著しく評価が低いのだ。

大盤振る舞いをアピールした後でさえフジの評価が厳しいのは、本業で稼ぐ力が高まらないことが背景にあるだろう。

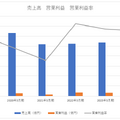

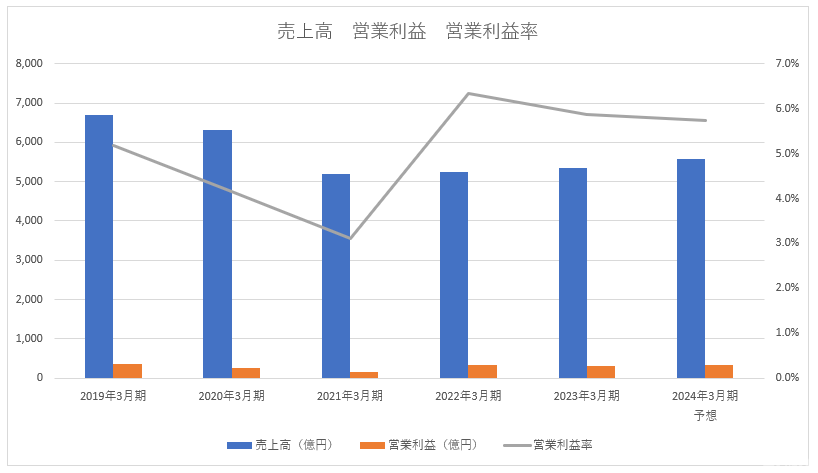

※決算短信より筆者作成

2024年3月期の売上高は、前期比4.1%増の5,577億円、営業利益は同1.9%増の320億円を予想している。

フジの業績不振で目立つポイントは2つある。1つはコロナ禍の2021年3月期に売上高を前期の2割近く落とし、そこからの回復が弱いこと。もう1つは2022年3月期に営業利益率が6.3%まで高まったが、そこからジリジリと数字を落としていることだ。