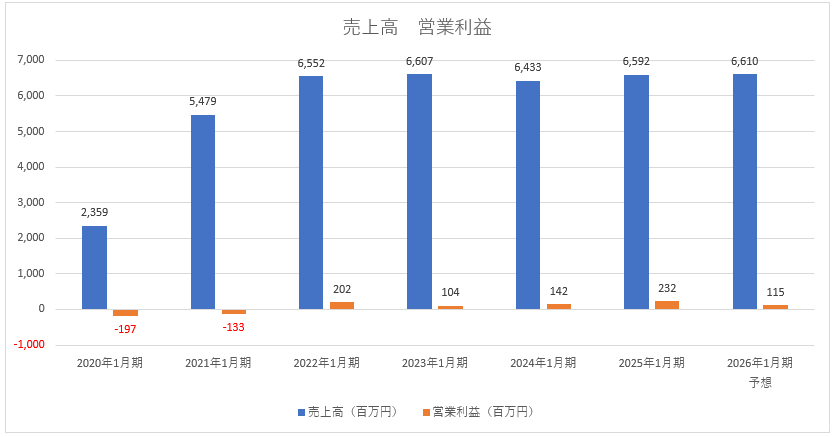

ライブ配信アプリ「ツイキャス」のモイは、2025年1月期(2024年2月1日~2025年1月31日)が増収での着地となった。

2024年1月期(2023年2月1日~2024年1月31日)の減収から一転。配信者とリスナーが特別なやり取りを行えるサブスクリプション型のメンバーシップ売上が好調で、増収に寄与した。一方、2026年1月期(2025年2月1日~2026年1月31日)の売上高は0.3%増と、横ばいを予想。営業利益は5割程度縮小する見込みだ。

売上の停滞は鮮明になっているうえ、プラットフォームや組織強化への投資が先行しており、状況は厳しさを増している。

突如として増加したメンバーシップ売上

2025年1月期の売上高は前期比2.5%増の65億9,200万円、営業利益は同63.0%増の2億3,200万円だった。モイはコロナ特需が発生した2021年1月期に売上が急増。その後、頭打ちとなった。さらに2022年に上場した影響で、プラットフォームの健全化を急ピッチで進行。特に2021年に導入した音声配信の規制の影響は大きく、このころから課金ユーザー数の停滞感が鮮明になった。

ツイキャスの売上は当初、ポイント販売売上が主軸となっていたものの、収益源をメンバーシップ売上とプレミア配信売上に拡大。2025年1月の増収はメンバーシップが奏功したことによるものだ。

※決算短信より筆者作成