東北新社がアクティビストの3Dインベストメントに揺さぶりをかけられている。

東北新社は2016年にアクティビストのダルトン・インベストメンツに狙われたが、2020年に持株のすべてが売却されてケリがついていた。別のアクティビストに付け入る隙を見せた格好だ。

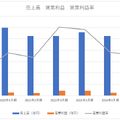

ダルトンが株式を保有した後も、東北新社のPBR(株価純資産倍率)は1倍を下回る状態が続いていた。3Dは営業利益率が年々下がっていることを問題視。その主要因に主力事業の広告プロダクションとスターチャンネルの存在があると主張している。改善余地があるというのだ。

東北新社は、2024年3月期の年間配当金を従来計画の19円から79円へとサプライズ増配を行った。3Dへの配慮が透けて見えるが、これで決着がつくのかは不透明だ。

600円台だった株価が1,500円を突破

アクティビストはもの言う株主とも呼ばれ、株式を一定程度取得して経営陣に株主提案をすることで知られている。3Dインベストメントはシンガポール拠点のアクティビストファンド。現在は東北新社の他、富士ソフトやサッポロホールディングスへの提案を行っていることで有名だ。かつて東芝の経営陣と対立し、最近では西武ホールディングスの株式も取得した。

アクティビストは、基本的には大株主としての影響力を駆使して経営改善を求め、運用収益の向上を狙っている。非効率な資産の売却を求め、自社株買いや増配を進言することが多い。

ただし、3Dは大胆な提案を行うことも多く、富士ソフトには資本効率改善が必要だとして非公開化を求めた。

3Dは2024年3月27日に提出した大量保有報告書にて、東北新社の株式を17.65%保有(16.64%から増加)していることが明らかになっている。東北新社の株式を取得したのは2023年3月13日だ。その情報が市場に流れて株価は急上昇し、長らく600円台だった株価は1,500台を突破している。アクティビストの株主提案で増配などへの期待感が集まり、株価が上昇するのはよくあるパターンだ。

東北新社がアクティビストに狙われるのはなぜか?

株価が上がっているにも関わらず、東北新社のPBRは0.85倍。未だに1倍を下回っている。

PBRが1倍割れしているということは理論上、事業を継続するよりも会社が解散した方が株主に還元される価値が高いことを意味している。東証は各企業にPBR改善策を開示・実施するよう求めている。アクティビストは低PBRの銘柄を狙いやすい。

東北新社は2023年3月末時点の自己資本比率が79.5%にも及んでいる。保有する現金及び預金は457億円。総資産の実に46.7%を現金同等物が占めているのだ。利益剰余金は716億円にものぼり、自己資本に厚みがありすぎてROEは4.9%に留まっている。10%前後が適正な水準だ。株主還元が不十分で会社に剰余金をため込んでいると見られたのだろう。

しかも、東北新社には政策保有を目的とした複数の株式がある。2023年3月末時点で、博報堂172万株、東映14万株、TBS35万株などがある。博報堂と東映だけでその価値は50億円を超える。海外の投資家は政策保有株式を嫌う傾向がある。経済合理性が失われるからだ。

会社同士の関係性を加味してが前提となるが、株式を売却して自社株買いなどに充当するよう提案されてもおかしくはないのだ。豊富な現金や剰余金、政策保有株の存在。それらを背景とした経営効率の悪さ。東北新社はアクティビストに狙われる条件が豊富にある会社だといえる。

コンサルティングサービスで広告プロダクションの収益性は向上する?

足元の業績も冴えない。