博報堂DYホールディングスが、2023年4-12月に53億円の純損失を計上した。前年同期間は201億円の純利益だった。

営業利益は6割も減少している。前年同期間も営業利益は2割縮小していた。本業で稼ぐ力が回復しない。米国の景気減速を背景とした、コンサルティング業務の不調で海外事業が営業赤字となった。

博報堂は2024年3月期通期の純利益を140億円と予想していた。2月19日に240億円に上方修正したが、これは持株を処分して239億円の特別利益を計上するためだ。本業での行き詰まりをカバーするための苦肉の策である。

主力の日本事業は減収となっているものの、人件費は1割増加した。博報堂は2021年に希望退職者の募集を行ったが、収益性が戻らなければ更なる人員整理が必要ともなりかねない。

日本の4大マスメディアの停滞感が大手広告代理店の収益を圧迫

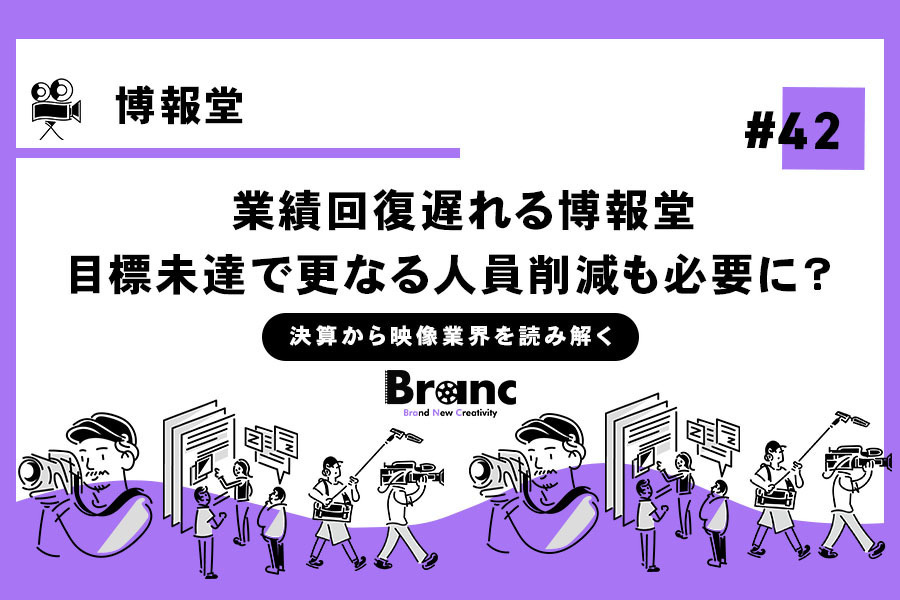

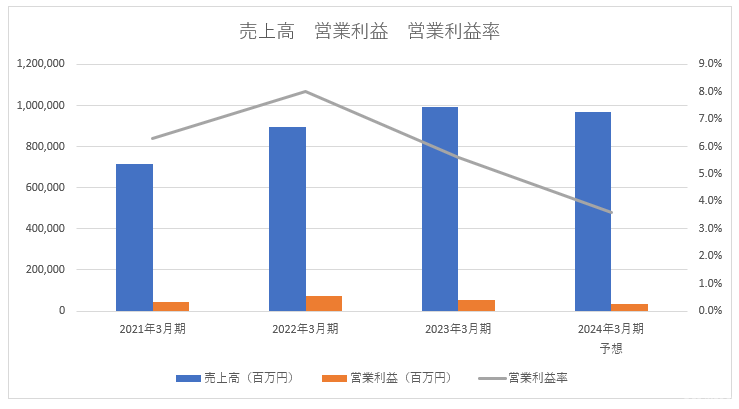

博報堂は2024年3月期の収益を前期比2.1%減の9,700億円、営業利益を同36.8%減の350億円と予想している。減収、営業減益である。コロナ禍以降、売上高は堅調に推移していたが、2024年3月期に急ブレーキがかかった格好だ。

※決算短信より筆者作成

2023年4-12月の収益は前年同期間比1.0%減の6,463億円、営業利益は同56.7%減の156億円だった。

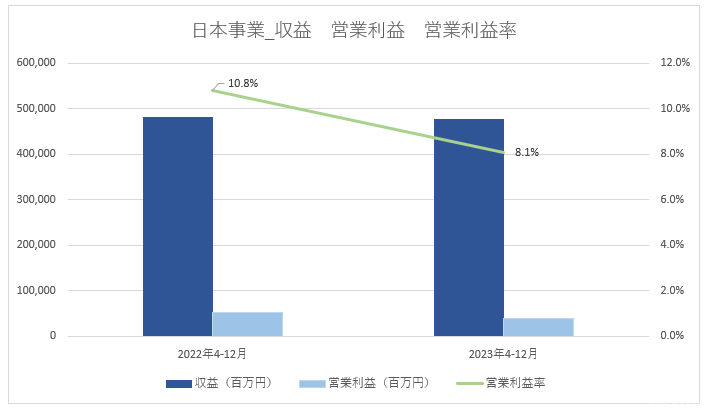

日本事業の収益は4,762億円。前年同期間比で1.1%のマイナスだ。54億円ほどの減収となっている。営業利益は3割近く減少して385億円だった。国内の営業利益率は10.8%から8.1%に減少している。

※決算説明資料より筆者作成

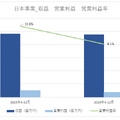

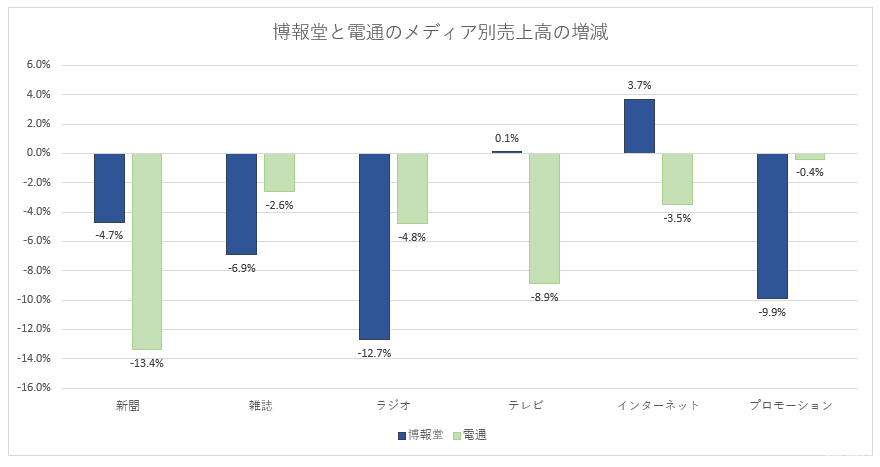

売上高が伸びないのは、国内の広告市況が停滞していることが大きいだろう。電通は博報堂以上に苦戦しているからだ。下のグラフは、博報堂(2023年4-12月)と電通(2023年1-9月)の各メディアにおける売上高の前年同期間を比較したものだ。2社ともに多くのメディアでマイナスとなっている。

博報堂は主力メディアであるテレビが0.1%と微増だった。酒税法改正に伴い、ビールメーカーを中心にマーケティング活動が活発だった。また、インボイス制度開始に伴う会計サービスの引き合いが強かったこと、マッチングアプリのテレビコマーシャルが解禁されたことによってテレビCMの需要が高まっている。なお、電通のテレビによる売上高は8.9%の減少だった。

※各社決算説明資料より筆者作成